ども、ランダムぽてとです。

だんだん暖かくなってきましたね!

投資の方は長期金利の上昇で株価が下落していますが、金利が落ち着けば株価も落ち着くのではないでしょうかね。

さて、今月の運用成績を振り返ってみます。

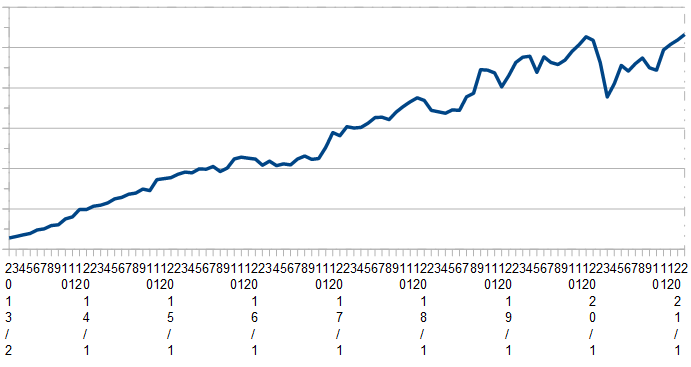

2021年2月末までの資産推移

資産は前月比プラス2.21%となりました。

2月に投資を行ったのは

- 綿半ホールディングス(3199)

- スペース(9622)

です。

綿半HD(3199)を買った理由

- 事業内容は小売、建設、貿易の3本柱

- 2021年3月期の有価証券報告書によると、各セグメント利益が小売が58.6%増、建設が118%増、貿易が12.2%増と、このコロナ禍でも不況に強い企業体質となっていること

- PERが11倍と割安

- 優待が拡充され、配当と合わせると総利回りが3%

- 1株あたり利益(EPS)が上昇傾向にある

- 増配傾向にあり、配当性向は20%台

- 自己資本比率が改善傾向にある(20%台なのでもう少し高めてもらいたい)

以上が綿半HDへの投資理由です。

個人的には不況にも強い体質という点が気に入ってます。優待も拡充されて10万円台の株なので人気化する前に確保しておこうかなと。

綿半の優待はこんな商品から選べます。

100株だと1点ですが、300株だと2点選べるので嬉しさ倍増です!

優待を貰える条件は、公式HPによると

当社株式100株以上を継続的に保有している株主さまが対象となります。

継続保有については、毎年3月31日および、9月30日の連続2回、同一の株主番号で株主名簿に記載されていることを確認いたします。

とのことです。

スペース(9622)を買った理由

- 事業内容は商業施設等のディスプレーを企画、設計、施工

- コロナで利益は減少したものの黒字は確保し、2/8日に今後の業績と配当の上方修正を行った

- PERは14倍、PBRは0.74倍で割安

- 1株あたり純資産(BPS)が1150で株価が851のため割安

- 配当利回りは4%台、配当性向は50~70%(今回は94%)で動き、株主還元には積極的な姿勢

- 自己資本比率は84%と高く、財務安定

- 利益剰余金は226億あり、そのうち現金は133億。剰余金の配当は毎年10億前後なので、配当を出せる余力は十分にある

ここは、複合商業施設や総合スーパー、コンビニ、各種専門店、飲食店・サービス店といったお店のディスプレイ業を行っています。

懸念事項として1つあるのは、小売業界の動向としてショッピングセンターや百貨店の売上が毎年減少傾向にある一方で、Eコマースの売上が伸びていること。まぁ実店舗は無くならないとは思うのだが、会社の販管費が年々上昇傾向にあり、売上、利益がそれに伴って上昇していない点を考慮すると営業に苦労しているのか?と少し不安があるが、コロナ後に期待したい銘柄です。

スペースへの投資は同じ業界大手の乃村工藝社、丹青社と比較して悩みました。ここは売上高では3番手になります。売上は3番手なのですが、スペースの方が他2社に比べて販管費率が低いです。

販管費率とは、売上高に対してどれだけ費用がかかったかを示す指標です。

販管費率(%)=販売費及び一般管理費÷売上高×100

何を意味するかと言うと、比率が少ないほど経費効率が良いことになります。

IRBANKの資料によると、各社の販管費率は直近10年だと

で推移しています。

営業利益率は3社とも4~7%台の間で推移しているので、スペースが他と比べて少ない経費で効率よく稼いでいるのかなと。

以上がスペースへの投資理由です。

ではでは。